ファクタリングの掛け目とは?利用前に理解しておきたい買取金額の仕組み

ファクタリングは、中小企業や個人事業主が売掛金を現金化する手段として広く利用されています。しかし実際に利用する際、「なぜ請求書の金額全額が資金化されないのか」と疑問に思う方も少なくありません。その鍵となるのが掛け目という仕組みです。

掛け目とは買取率のことで、融資の際の担保評価額に近いイメージです。融資でも担保(不動産、住宅、土地)の評価額全額まで借りられるわけではありません。例えば取引先の信用力や業種、取引条件などによって掛け目は変動し、同じ売掛金でも実際に受け取れる金額に差が出るのです。

本記事では、ファクタリングの掛け目の意味や決定要素、手数料との違い、相場感について公的機関の情報も交えながら詳しく解説します。利用前に正しく理解すると、不利な契約を避け、より有利に資金調達を行うための判断材料となるでしょう。

ファクタリング審査でも用いられる掛け目について解説

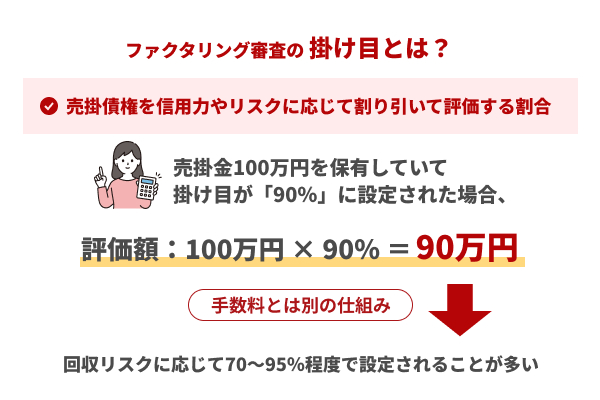

ファクタリングを利用する際に、審査過程で必ず考慮されるのが掛け目です。掛け目とは、売掛債権の額面をそのまま評価せず、取引先の信用力や回収リスクを加味して割り引いた割合のことを指します。

例えば同じ100万円の請求書でも、支払い企業が上場企業か中小企業か、支払期日が1か月先か3か月先かによって、評価額に大きな差が生じます。この割引率は資金化率や最終的な買取額を決定する重要な要素であり、手数料とは異なる仕組みである点を理解しておくことが大切です。

金融庁や中小企業庁が示す融資・資金調達のガイドラインでも、担保価値評価の一環として債権をリスク調整する手法が解説されています。つまり掛け目は、ファクタリング会社が「どの程度まで安全に資金を前払いできるか」を判断する基準であり、利用者にとっても受け取れる資金の目安となる重要な指標です。

中小企業者が売債を利用した場合、その借入額は売掛債権の額に「掛け目」(評価率)を乗じた額を上限としており、現行の掛け目は、売掛先の信用力と担保としての保全方法(第三者対抗要件)に応じ、50%~90%としています。

引用:中小企業庁「売掛債権担保融資保証制度の改善(第4弾)(掛け目の引上げ)について」

それぞれ順に解説します。

掛け目とは担保価値を変動リスクに備えて割り引くこと

掛け目とは、金融取引における担保価値の割引率を指し、将来の不確実性に備える仕組みです。売掛債権をファクタリング会社が買い取る際、理論上は請求書額面をそのまま資金化することも可能ですが、実際には取引先が倒産するリスクや支払い遅延などの不確定要素が存在します。

こうしたリスクを織り込むために、債権価値に一定の割引をかけるのが掛け目の役割です。例えば売掛金100万円に対して掛け目90%が設定されれば、担保価値は90万円と見なされます。これは貸出や証券化の世界でも共通する考え方であり、金融庁や中小企業庁の資料でも「担保評価にリスクヘアカットを行う」という趣旨が紹介されています。

つまり掛け目は、ファクタリング会社が健全な取引を維持するためのリスクコントロールであり、利用者にとっても資金化の現実的な上限を示す指標といえます。

ファクタリングでは掛け目の設定が資金化率や買取額を左右する

ファクタリングの利用者にとって最も気になるのは、いくら資金化できるのかという点です。この金額を大きく左右するのが掛け目の設定です。掛け目が高く設定されれば、売掛金額に近い資金を得られますが、逆に掛け目が低ければ、同じ債権でも手元に残る資金は減少します。

例えば売掛金100万円に対し掛け目95%であれば95万円が基準となり、さらに手数料を差し引いた額が実際の入金額となります。一方で掛け目80%であれば、基準額は80万円にしかならず、そこから手数料を差し引けば実際の入金はさらに減少します。

このように掛け目は資金化率と最終的な買取額を決める重要な要素であり、利用者のキャッシュフローに直結します。したがって、掛け目がどのように設定されるのかを理解することは、ファクタリングを有利に活用するうえで不可欠です。

掛け目は取引先の信用力や取引条件によって決定される

掛け目の水準は一律ではなく、取引先の信用力や債権の条件によって変動します。まず重要視されるのは売掛先企業の信用力です。財務状況が健全で、過去の取引実績も安定している大手企業が売掛先であれば、債権回収リスクは低く評価され、掛け目は高めに設定される傾向です。

一方で、中小企業や業績が不安定な企業が売掛先の場合はリスクが高いため、掛け目は低めに設定されます。さらに、支払いサイトの長さや取引金額の規模、取引形態なども判断材料になります。例えば支払期日が長い売掛債権は、景気変動や資金繰り悪化の影響を受けやすいため、掛け目が下がるケースが多いです。

利用者としては、取引先の信用状況や契約条件が掛け目にどう影響するかを理解しておくことが、資金調達の安定性を高めるポイントとなります。

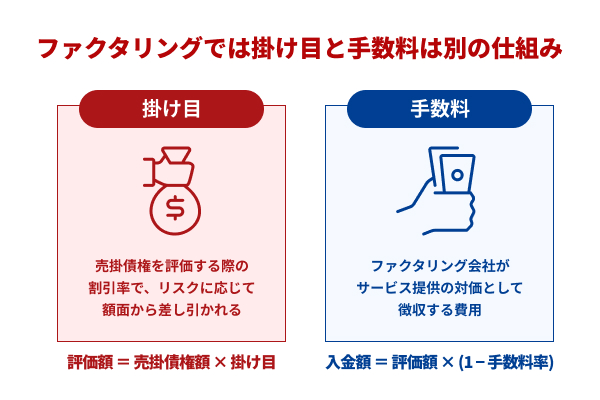

ファクタリングでは掛け目と手数料は別の仕組みである

ファクタリングを利用する際に注意したいのが、掛け目と手数料を混同しないことです。掛け目とは売掛債権を担保価値として評価する際の割引率で、リスクに応じて債権額面から差し引かれる仕組みです。一方、手数料はファクタリング会社がサービスを提供する対価として徴収する費用で、掛け目とは独立した概念です。

実際に計算例を見てみましょう。額面100万円の売掛債権を掛け目90%、手数料5%でファクタリングした場合、まず「100万円×90%=90万円」が一時的な買取額となります。ここから手数料を差し引きますが、手数料は請求書額ではなく買取額に対して計算される点に注意が必要です。

したがって「90万円×5%=4万5,000円」となり、利用者の手元に入金されるのは「90万円-4万5,000円=85万5,000円」です。

利用者が両者を掛け目と手数料が別の仕組みであることを理解していないと、想定より資金が少ないといった誤解を招くため、契約前に必ず確認しておきましょう。

手数料や掛け目の相場は業界や取引条件で変わる

ファクタリングにおける手数料や掛け目の水準は、利用者の業種や売掛先の信用力、取引条件によって大きく変動します。一般的に、売掛先が大手企業で信用力が高く、支払サイトが短い場合はリスクが低いため、掛け目は90〜95%と高めに設定され、手数料も3〜5%程度に抑えられるケースが多いです。

一方、売掛先が中小企業で経営が不安定だったり、支払サイトが長期に及ぶ場合はリスクが高くなるため、掛け目は70〜80%程度、手数料は10%前後になることもあります。また、2社間ファクタリングは売掛先への通知が不要で利便性が高い反面、リスクが増すため掛け目や手数料は不利になりやすいです。

これに対し、3社間ファクタリングは売掛先の承諾がある分リスクが低下し、より有利な条件が提示されることが一般的です。利用前には複数の事業者から見積もりを取り、相場感を把握しましょう。

掛け目を左右する評価基準とその主な判断要素について解説

ファクタリングの掛け目は一律に決まるものではなく、取引先企業の信用力や業種、契約条件、過去の支払い実績など、複数の要素を総合的に評価して算出されます。これは債権を単なる金額ではなく、回収可能性やリスクを含んだ資産として見ているからです。例えば、同じ100万円の売掛債権でも、大手上場企業からの請求書であれば高い資金化率が適用される一方、財務基盤が不安定な企業が相手の場合は大きく割り引かれるケースがあります。

また、利用者がどの形式のファクタリングを選ぶか、過去の取引実績があるかどうかによっても掛け目は変動します。つまり掛け目は、売掛先や利用者の信用力、取引形態といった複数のファクターが組み合わさって決定されるものなのです。

ここでは、掛け目を左右する評価基準とその主な判断要素について解説します。

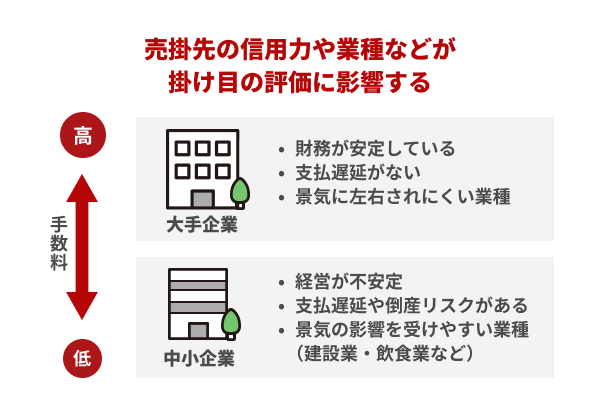

売掛先の信用力や業種などが掛け目の評価に影響する

掛け目を決定する際、最も大きな要素のひとつが売掛先の信用力です。具体的には、財務状況・資本金・業歴・取引先の規模や知名度・支払遅延や倒産のリスクなどが詳細にチェックされます。大手企業や上場企業からの売掛債権は、支払い能力が高く安定していると見なされるため、掛け目が高く設定されやすい傾向です。

一方で、中小企業や経営基盤が不安定な会社が相手の場合、回収リスクを見込んで掛け目が低めに設定されます。さらに業種も重要な判断基準です。景気変動の影響を受けやすい建設業や飲食業などはリスクが高いとされ、掛け目が低くなる傾向にあります。

逆に公共性の高い業種や長期的に安定した需要がある業種は、信用評価が高く掛け目も有利に働きます。このように掛け目はどの企業からの売掛金か、その業界の安定性はどうかといった外部要因に大きく左右されるため、利用者にとっては売掛先の選定や取引管理が掛け目改善の鍵となるのです。

ファクタリング形式や利用実績によって掛け目は変動する

掛け目は売掛先の信用力だけでなく、利用するファクタリングの形式や利用者自身の取引実績によっても変動します。例えば、2社間ファクタリングと3社間ファクタリングではリスク評価が異なります。

2社間ファクタリングは売掛先に通知せず資金化する仕組みのため、ファクタリング会社にとって回収リスクが高く、掛け目が低く設定されやすいのが一般的です。一方で3社間ファクタリングは売掛先から直接入金される仕組みのためリスクが低く、掛け目が高くなりやすい傾向にあります。

また、利用者が過去にファクタリングを利用した実績があるかどうかも評価に影響します。これまでにトラブルなく継続的な利用履歴がある場合、信頼性が高いと判断されて掛け目が改善される可能性もあるのです。逆に初めて利用する場合や、過去に返済トラブルがあった場合はリスクが加味され、掛け目が下がることもあります。

つまり掛け目は制度上の形式と利用者の実績という内的要素でも変動するため、利用形態の選択や信用の積み上げが有利な条件につながるのです。

掛け目を理解してファクタリングを正しく活用する

ファクタリングにおける掛け目は、単なる割引率ではなく、売掛先の信用力や業種、契約形態などを踏まえて決定される重要な指標です。掛け目の水準によって実際に受け取れる資金額が大きく変わるため、利用前に仕組みを理解しておくことが不可欠です。また、掛け目と手数料は別の概念であり、両者を混同せず比較することが、最適な資金調達につながります。

相場感や評価基準を把握し、自社にとって有利な条件を選択すると、急な資金需要にも安心して対応できます。信頼できるファクタリング会社を選び、正しい知識をもとに活用することが、資金繰りを安定させる第一歩となるでしょう。

【公式】ジョブマネクラウドファクタリング