償還請求権とは?ファクタリングにおけるあり・なしや重要性を解説

ファクタリングを検討する際、「償還請求権」という言葉を目にすることがあるでしょう。これは売掛金の回収に関わる重要な権利で、ファクタリング利用時の資金調達リスクを大きく左右します。償還請求権の有無によって、取引の性質や利用者が負うリスクが根本的に変わります。

本記事では、償還請求権の基本的な仕組みから、ファクタリングにおける実際の運用まで、一般の方や住宅オーナーの方にもわかりやすく解説していきます。

償還請求権とは売掛金の支払いを保証する返済請求権

償還請求権とは、簡単にいえば「支払いを肩代わりした人が、本来の支払い義務者に対して返済を求める権利」のことです。ファクタリングの文脈では、売掛金が回収できなかった場合に、ファクタリング会社が利用者に対して買い取った売掛金相当額の返還を求める権利を指します。この権利の有無によって、取引のリスク負担が大きく変わります。

民法における償還請求権は連帯債務や保証に関わる権利

民法上、償還請求権は主に連帯債務や保証債務において規定されています。たとえば、連帯債務者の一人が債務全額を支払った場合、他の連帯債務者に対して負担部分の支払いを求める権利(民法第442条)があります。また、保証人が主たる債務者に代わって債務を履行した場合、主たる債務者に対して求償する権利(民法第459条、第462条)なども該当します。

法務省の債権譲渡登記制度関連の資料によれば、債権譲渡においても譲渡人が譲受人に対して債権の存在や債務者の資力を担保する場合があります。これが償還請求権として機能するケースです。債権を売却した後でも、その債権が回収できなかった場合に売主が買主に対して責任を負う仕組みといえるでしょう。

一般的な商取引では、商品を売った後に代金が回収できなくなっても売主が責任を負うことはありません。しかし償還請求権が設定されている場合、売掛金を売却した後でも回収リスクは売主(利用者)が負い続けることになります。住宅オーナーが賃料債権を活用して資金調達を行う場合にも同様の考え方が適用されます。

重要なのは、償還請求権は契約によって設定される権利であり、当事者間の合意によってその有無や範囲が決まる点です。ファクタリング契約を締結する際には、償還請求権に関する条項を十分に確認し、自社が負うリスクを正確に把握することが不可欠となります。

ファクタリングにおける償還請求権の有無と違い

ファクタリングは、企業が保有する売掛金をファクタリング会社に売却して資金を調達する仕組みです。この取引において償還請求権の有無は、取引の性質そのものを決定づける重要な要素となります。償還請求権がない場合は純粋な売買取引となり、ある場合は実質的に融資に近い性格を持ちます。

ファクタリングの仕組みと特徴

ファクタリングは、企業が商品やサービスを提供した際に発生する売掛金を、支払期日前にファクタリング会社に売却することで早期に現金を得る資金調達方法です。通常の売掛金回収では支払期日まで30日から90日程度待つ必要がありますが、ファクタリングを利用すれば数日から数週間で資金化できます。

金融庁の注意喚起によると、ファクタリングには主に「買取ファクタリング」と「保証ファクタリング」の2種類があります。買取ファクタリングは売掛金を買い取って資金を提供するもの、保証ファクタリングは売掛金の回収を保証するものです。一般的に資金調達目的で利用されるのは買取ファクタリングです。

ファクタリングの基本的な流れは次のとおりです。まず利用者(売掛金を持つ企業)とファクタリング会社が契約を締結します。次に利用者が保有する売掛金をファクタリング会社に譲渡し、その対価として売掛金額から手数料を差し引いた金額を受け取ります。最後に売掛先企業から支払いがあったとき、その金額がファクタリング会社に入金される仕組みです。

この仕組みの最大の特徴は、銀行融資とは異なり利用者の信用力ではなく売掛先企業の信用力が重視される点にあります。創業間もない企業や財務状況が厳しい企業でも、信用力の高い売掛先を持っていれば利用できる可能性があるのです。住宅オーナーの場合も優良な賃借人からの賃料債権があれば同様に活用できます。

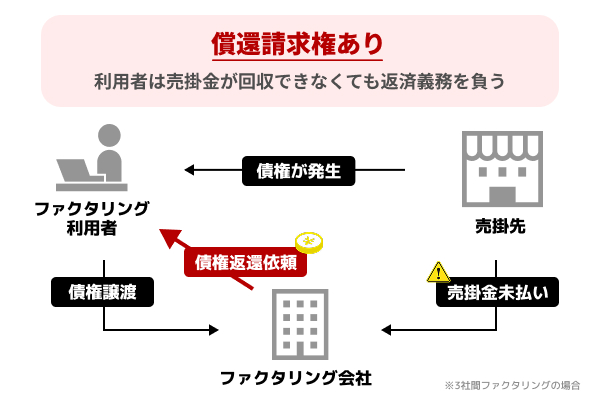

償還請求権ありのファクタリングは原則なく融資に近い取引

償還請求権ありのファクタリングは、売掛金が回収できなかった場合に利用者がファクタリング会社に対して買取代金を返還する義務を負う取引です。しかし金融庁の見解では、このような取引は実質的に「債権を担保とした融資」と判断される可能性が高いとされています。

金融庁の注意喚起では、償還請求権付きの債権買取について重要な指摘がなされています。形式的には売買契約であっても、売掛先が支払不能となった場合に利用者が買取代金相当額を支払う義務を負うのであれば、経済的には貸付けと同様の機能を有するというものです。この場合、ファクタリング会社は貸金業登録が必要となり、利息制限法や出資法の規制を受けます。

実際、償還請求権ありの取引では利用者は売掛金が回収できなくても返済義務を負います。通常の借入金と変わらないリスクを抱えることになるのです。たとえば売掛先が倒産した場合でも、利用者はファクタリング会社への返済を続けなければなりません。売掛金を「売却」したというよりも、売掛金を「担保」に資金を借りたという性質に近いといえるでしょう。

裁判例においても、償還請求権が設定されている場合はその取引の実質を重視して貸金と認定されるケースが見られます。「償還請求権ありのファクタリング」という名称で提供されるサービスには注意が必要であり、実質的には融資として扱われる可能性が高いことを理解しておく必要があります。

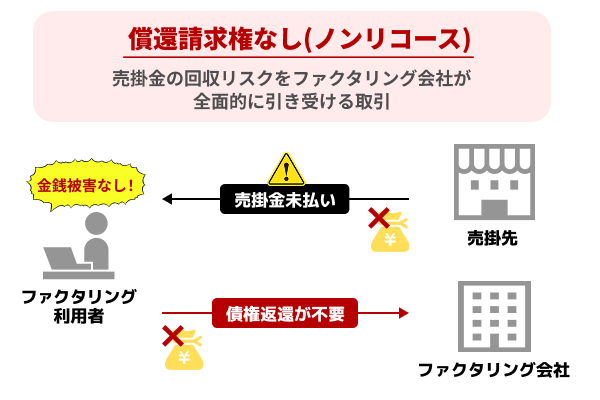

償還請求権なしは売掛先の不払いリスクを利用者が負わない

償還請求権なし(ノンリコース)のファクタリングは、売掛金の回収リスクをファクタリング会社が全面的に引き受ける取引です。これが本来のファクタリングの姿であり、利用者は売掛先の倒産や支払い遅延のリスクから解放されます。

このタイプのファクタリングでは、売掛金を譲渡した時点で利用者の売掛先に対する債権は完全にファクタリング会社に移転します。その後、売掛先が支払い不能に陥っても利用者が返済を求められることはありません。純粋な売買取引として扱われ、貸金業法の規制対象外となります。

償還請求権なしのファクタリングの利点はオフバランス化が可能な点です。売掛金を売却することで貸借対照表から売掛金が消え、代わりに現金が計上されます。これにより財務指標の改善が期待できるのです。売掛金回転率が向上し、キャッシュフローが改善されることで企業の財務健全性が高まります。

ただし償還請求権なしのファクタリングは、ファクタリング会社がリスクを負う分だけ手数料が高くなる傾向にあります。一般的に売掛金額の2%から20%程度の手数料が設定されることが多く、売掛先の信用力や取引条件によって変動します。住宅オーナーが賃料債権をファクタリングする場合も、賃借人の信用力によって手数料率が決まることになるでしょう。

償還請求権なしのファクタリング会社は、「ファクタリング会社おすすめ20選!優良サービスを紹介」や「オンラインファクタリング・Web完結17選!非対面のサービスを紹介」でも紹介しています。ぜひ、確認してみてください。

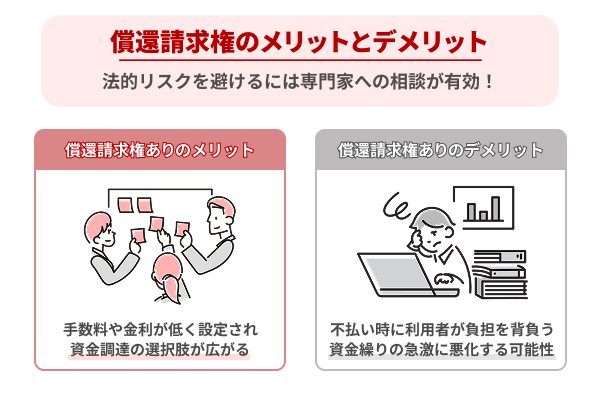

償還請求権のメリットとデメリット

償還請求権の有無は、ファクタリング取引において利用者とファクタリング会社のリスク分担を決定する重要な要素です。それぞれにメリットとデメリットがあり、自社の状況や資金調達の目的に応じて適切に選択する必要があります。ここでは償還請求権の実務的な側面について詳しく見ていきましょう。

償還請求権を利用すれば資金調達の選択肢が広がる

償還請求権付きの取引(実質的には融資)を選択肢として考えた場合、確かに資金調達の幅は広がります。償還請求権があることでファクタリング会社(または貸金業者)のリスクが軽減されるため、より多くの業者が取引に応じやすくなります。手数料や金利が低く設定される可能性もあるでしょう。

売掛先の信用力が低い場合や売掛金の金額が小さい場合でも、償還請求権があれば取引が成立しやすくなります。最終的なリスクを利用者が負うため、業者側は売掛先の詳細な審査を省略できるからです。急な資金需要が発生したときには、審査が簡素化されることで迅速な資金調達が可能になるというメリットがあります。

償還請求権付きの取引では継続的な取引関係を構築しやすいという側面もあります。業者側のリスクが限定的であるため、長期的な取引パートナーとして関係を維持しやすくなるのです。必要に応じて追加の資金調達も相談しやすくなります。住宅オーナーの場合、定期的に発生する修繕費用などの資金需要に対して安定的な資金調達ルートを確保できる可能性があります。

ただし前述のとおり、償還請求権付きの取引は実質的に融資と判断される可能性が高く、貸金業法の規制を受けることになります。利用者としては表面的な手数料率だけでなく、実質年率での負担を確認することが重要です。他の資金調達手段と比較検討することも欠かせません。

償還請求権を持つと不払い時に利用者が負担を背負う

償還請求権がある場合の最大のデメリットは、売掛先が支払い不能になったときのリスクを利用者が全面的に負うことです。本来のファクタリングの目的である「売掛金の早期資金化とリスク移転」のうち、リスク移転の部分が実現されないことを意味します。

具体的なリスクとしては売掛先の倒産、経営悪化による支払い遅延、債権の存在や金額に関する紛争などが挙げられます。これらの事態が発生した場合、利用者は受け取った資金を返還しなければなりません。場合によっては遅延損害金も発生します。複数の売掛金を同時にファクタリングしている場合、連鎖的な返済義務が発生し資金繰りが急激に悪化する可能性もあります。

償還請求権付きの取引を繰り返し利用していると、実質的な負債が増加していることになります。表面上は売掛金の売却に見えても返済義務があるため、財務的には借入金と同様の負担となるのです。銀行からの追加融資を受ける際に、隠れた負債として問題視される可能性もあるでしょう。

住宅オーナーの場合、賃借人の退去や家賃滞納が発生したときに償還請求権に基づく返済義務が生じることになります。複数の物件の賃料債権をファクタリングしている場合、空室リスクと返済リスクが重複します。経営に深刻な影響を与える可能性があることを認識しておく必要があります。

法的リスクを避けるには専門家への相談が有効になる

ファクタリング取引における法的リスクを適切に管理するためには、専門家への相談が不可欠です。償還請求権の有無や契約条項の解釈については法律の専門知識が必要となります。弁護士や司法書士などの専門家のアドバイスを受けることをお勧めします。

金融庁の注意喚起でも指摘されているように、ファクタリングを装った違法な貸付けが存在します。契約書に「買取」や「譲渡」という文言があっても、実質的に償還請求権が設定されている場合があるのです。「債権の瑕疵担保責任」という名目で実質的な償還請求権が設定されているケースもあります。

専門家に相談する際のポイントは次のとおりです。まず契約書の全文を確認してもらい、償還請求権に関する条項の有無と内容を明確にすることが大切です。手数料の計算方法や実質年率での負担額も確認し、利息制限法に違反していないかチェックすることも重要となります。売掛先への通知の要否や債権譲渡登記の必要性についても確認しておくべきでしょう。

法務省の債権譲渡に関する資料によれば、債権譲渡登記制度を利用することで第三者対抗要件を具備できます。しかし登記費用や手続きの煩雑さもあるため、取引規模や頻度に応じて適切に判断する必要があります。専門家はこれらの実務的な側面についても適切なアドバイスを提供してくれるでしょう。

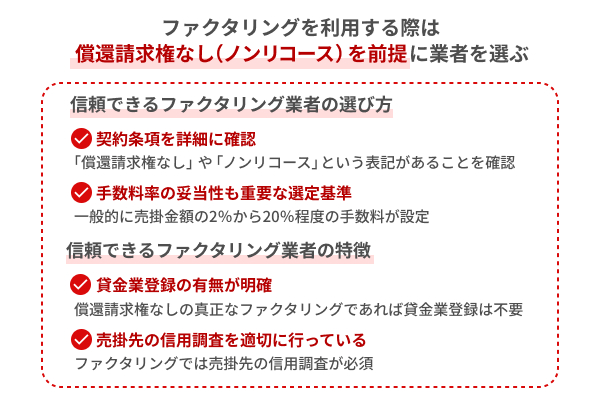

ファクタリングでは償還請求権なしを前提に業者を選ぶ

ファクタリングを利用する際は、償還請求権なし(ノンリコース)の取引を基本として業者を選ぶことが重要です。これが本来のファクタリングの姿であり、売掛金の早期資金化とリスク移転という二つの目的を同時に達成できる唯一の方法だからです。

償還請求権なしのファクタリング業者を選ぶ際は、まず契約条項を詳細に確認することが必要となります。「償還請求権なし」や「ノンリコース」という表記があることを確認しましょう。契約書全体を通じて実質的な返済義務が発生する条項がないかチェックすることも大切です。不明な点があれば遠慮なく業者に質問し、納得できる説明を求めることが重要となります。

手数料率の妥当性も重要な選定基準です。償還請求権なしのファクタリングでは一般的に売掛金額の2%から20%程度の手数料が設定されます。売掛先の信用力や取引条件によって大きく変動するのが特徴です。複数の業者から見積もりを取り、条件を比較検討することをお勧めします。極端に低い手数料を提示する業者には注意が必要であり、隠れた費用や実質的な償還請求権が設定されている可能性があります。

信頼できるファクタリング業者の特徴は次のとおりです。契約内容の透明性が高く手数料や諸費用が明確に提示されていること、売掛先の信用調査を適切に行っていること、そして貸金業登録の有無を明確にしていることが挙げられます。償還請求権なしの真正なファクタリングであれば貸金業登録は不要ですが、それを明確に説明できる業者を選ぶべきでしょう。

最後に、ファクタリングは便利な資金調達手段ですが手数料負担を考慮すると恒常的に利用し続けることは企業の収益性を圧迫する可能性があります。一時的な資金需要への対応や成長機会を逃さないための戦略的な活用に留めることが大切です。長期的には売掛金の回収サイクルの改善や他の資金調達手段の確立を目指すことが健全な経営につながります。住宅オーナーの方も賃料債権のファクタリングは緊急時の選択肢として位置づけ、安定的な賃貸経営の確立を優先することが重要です。

【公式】ジョブマネクラウドファクタリング